金坛区房贷提前还款划算吗?2025最新计算方法与时机选择

随着收入增加,不少房贷借款人考虑提前还款以减少利息支出。但提前还款并非越早越好,也并非适合所有人群,需结合还款年限、贷款利率、个人资金状况等因素综合判断。本文分享2025年房贷提前还款的计算方法与时机选择技巧,帮助用户做出最优决策。

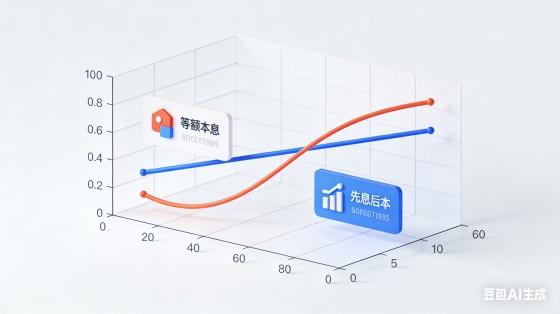

提前还款成本计算方法。房贷提前还款分为部分提前还款和全部提前还款两种方式。部分提前还款可选择缩短还款年限或减少月供金额,两种方式的利息节省金额不同。以贷款金额100万元、年利率4.5%、贷款期限30年的等额本息房贷为例,还款5年后提前还款20万元:若选择缩短年限,剩余还款年限可缩短至18年左右,总利息可节省约35万元;若选择减少月供,月供可从5067元降至3800元左右,总利息可节省约18万元。

适合提前还款的3种情况:1. 房贷利率较高,且当前有闲置资金,无更好的投资渠道(投资收益率低于房贷利率);2. 还款年限较短,处于房贷还款前期,此时本金占比低、利息占比高,提前还款节省利息效果明显;3. 未来收入不稳定,担心后期无法按时还款,提前还款可降低还款压力,规避逾期风险。

不适合提前还款的3种情况:1. 房贷利率较低(如享受首套房利率优惠,年化利率低于4%),且有稳定的投资渠道(如国债、定期存款等,收益率高于房贷利率);2. 还款年限已过半,此时利息已基本偿还完毕,提前还款节省利息效果有限;3. 资金紧张,提前还款后可能影响日常生活或企业经营资金周转。

实操注意事项:提前还款前需查看房贷合同中的提前还款条款,确认是否需要支付违约金,违约金的计算方式;提前向银行提交提前还款申请,一般需提前15-30个工作日申请;准备好相关材料,如身份证、房贷合同、还款银行卡等;还款后及时办理抵押权注销手续(针对有抵押的房贷)。

- Previous: 个人经营性贷款申请难点突破 资料准备与审批流程优化

- Next: 警惕“套路贷” 识别与防范的6个实用技巧

-

金坛区房贷提前还款划算吗?2025最新计算方法与时机选择 [2025-12-25]

随着收入增加,不少房贷借款人考虑提前还款以减少利息支出。但提前还款并非越早越好,也并非适合所有人群,需结合还款年限、贷款利率、个人资金状况等因素综合判断。本文分享2025年房贷提前还款的计算方法与时机选择技巧,帮助用户做出最优决策。提前还款成本计算方法。房贷提前还款分为部分提前还款和全部提前还款两种方式。部分提前还款可选择缩短还款年限或减少月供金额,两种方式的利息节省金额不同。以贷款金额100万元

-

金坛区贷款合同必看条款 这5处细节避免后期纠纷 [2025-12-25]

贷款合同是明确借贷双方权利义务的法律文件,不少用户因签订合同时未仔细阅读条款,后期出现利率争议、还款纠纷等问题。本文梳理贷款合同中5处核心条款,提醒用户重点关注,规避法律风险。条款一:利率及计息方式。需明确合同约定的利率是年利率还是月利率,是单利还是复利,是否包含手续费、管理费等附加费用。同时,要确认逾期利率的计算标准,避免因利率约定不明确导致后期还款金额争议。根据《民间借贷司法解释》,金融机构贷

-

金坛区企业经营贷避坑指南 从申请条件到资金用途的合规要点 [2025-12-25]

普惠金融政策支持下,企业经营贷成为中小微企业缓解资金压力的重要途径。但不少企业主因对申请流程、合规要求不了解,陷入申请失败或违规用款的困境。本文拆解企业经营贷全链条风险点,给出合规操作建议。申请条件方面,多数银行要求企业成立满1年以上,具备合法经营资质,近6个月有稳定经营流水,且企业及法人征信无重大不良记录。部分针对初创企业的普惠贷产品,可放宽成立时间至6个月,但需提供核心业务合同、纳税证明等补充